リボの危険性

「リボ払い」は支払残高がなかなか減りません

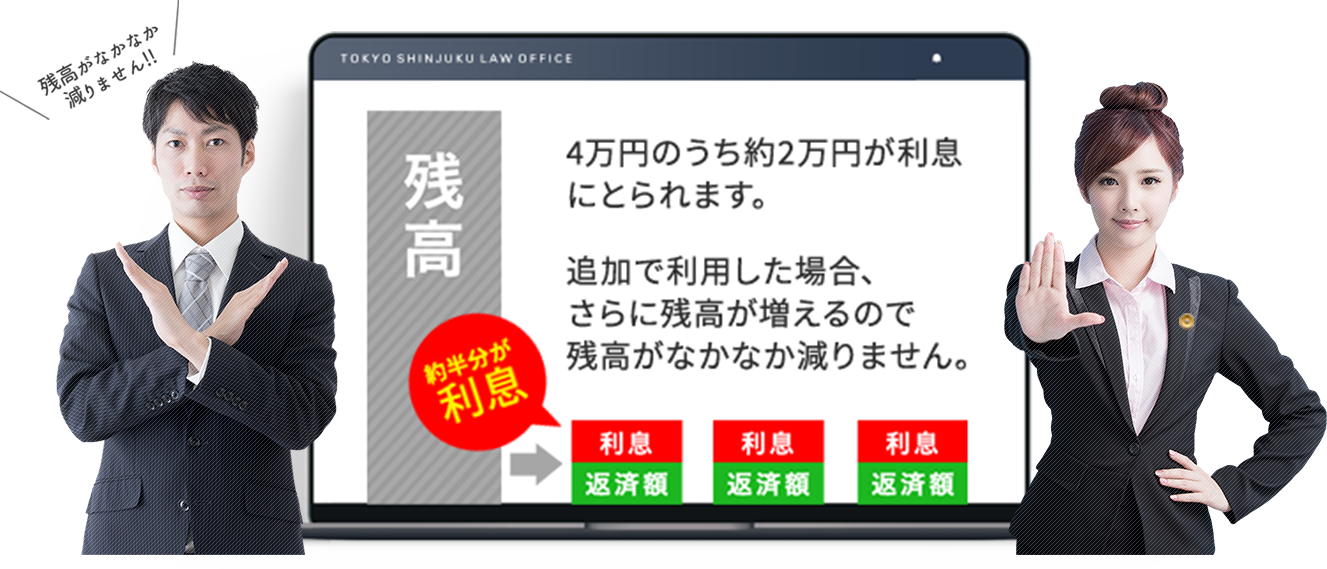

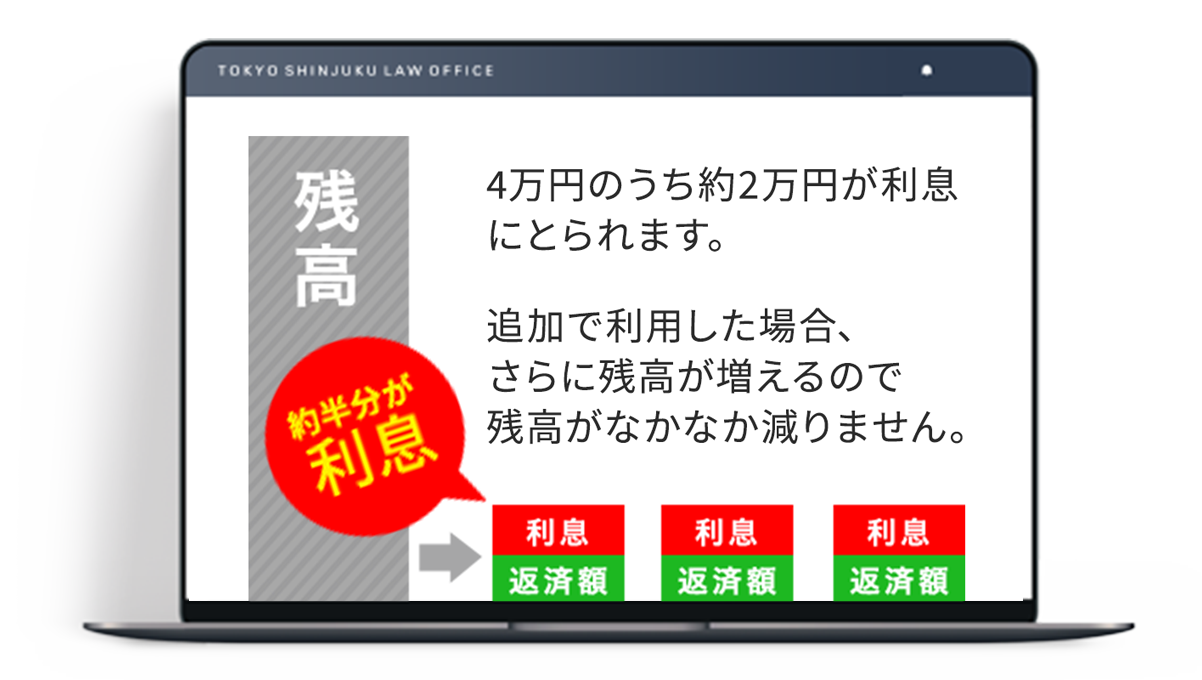

クレジットカード会社などのショッピングやキャッシングのリボ払いは、手数料という名目で年利15%前後の高い金利が適用されています。支払いが長期になると毎月の支払いはほとんど利息に充てられ、残高(元金) がなかなか減りません。

また、追加で買い物をするとさらに残高が増え、支払いが永遠に続く悪循環になります。

リボ払いは借金という感覚が薄いですが利息が設定されており、

借金をしているのと同じです!!

【リボ残高150万円の例】

残高87,631円減らすため、160,000円も払っています!

| 支払い回数 | 利息 | 元本 | 残高 |

|---|---|---|---|

| 1回目 | 18,493円 | 21,507円 | 1,478,493円 |

| 2回目 | 18,228円 | 21,772円 | 1,456,721円 |

| 3回目 | 17,960円 | 22,040円 | 1,434,681円 |

| 4回目 | 17,688円 | 22,312円 | 1,412,369円 |

| 4回支払い後 | 支払い合計160,000円 | 残高87,631円減 | |

※横スクロールでご覧になれます。→→→

【追加利用の例】

借金を減額する方法

あなたの借金をいくら減額できるか無料で診断できるツールがあります。

無料なのでまずは診断してみてください。

借金減額診断ツール

弊所が提供する借金減額の可能性を計算する簡易診断ツールです。

返済金額をいくら減額できるかの目安を知ることができます。

※あくまで目安のため、診断通りの結果を保証するものではありません。

減額診断のメリット

完全無料

COMPLETELY FREE

最短30秒

MINIMUM 30 SECONDS

24時間いつでも

どこでも利用可能

CAN BE USED FOR 24 HOURS

匿名可能

ANONYMOUS IS POSSIBLE

利用者の方の事例

リボ払いの見直して、支払い額(返済額)を減額できた事例を一部紹介します。

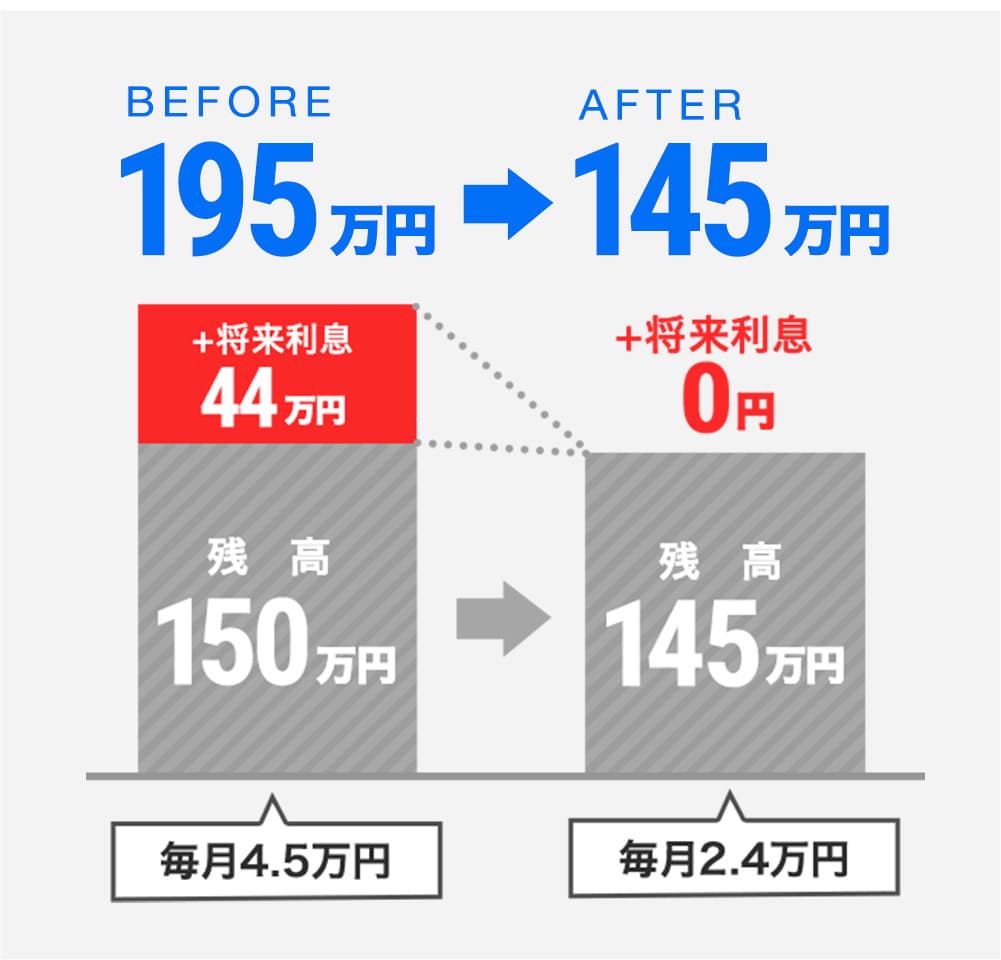

なかなかリボが減らない?

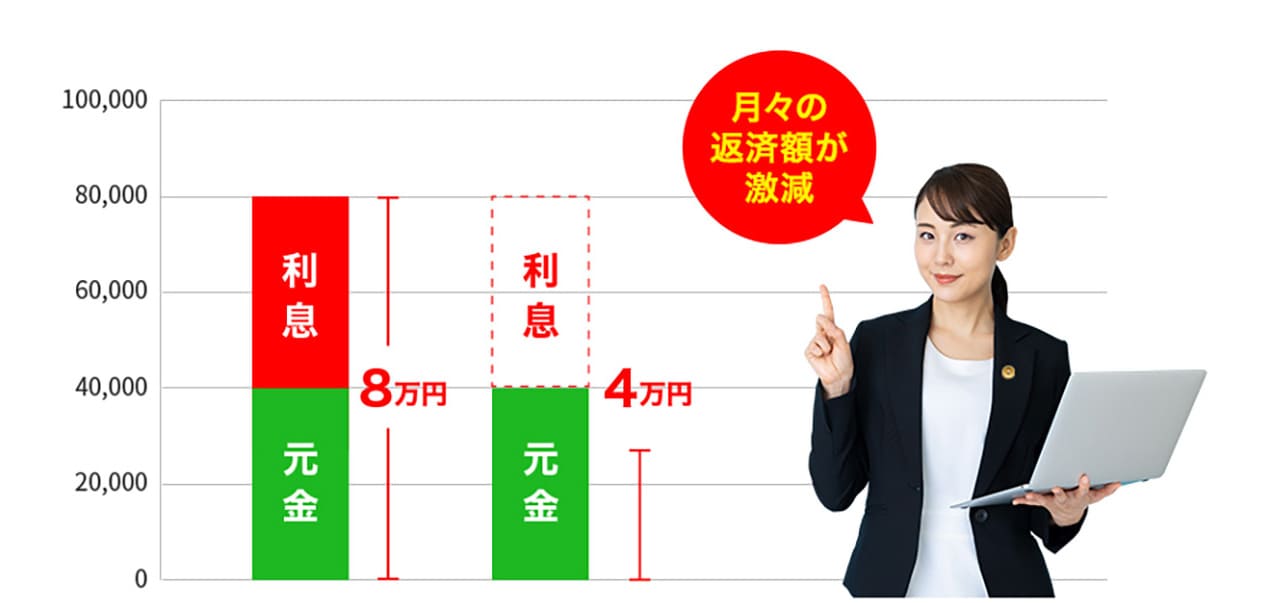

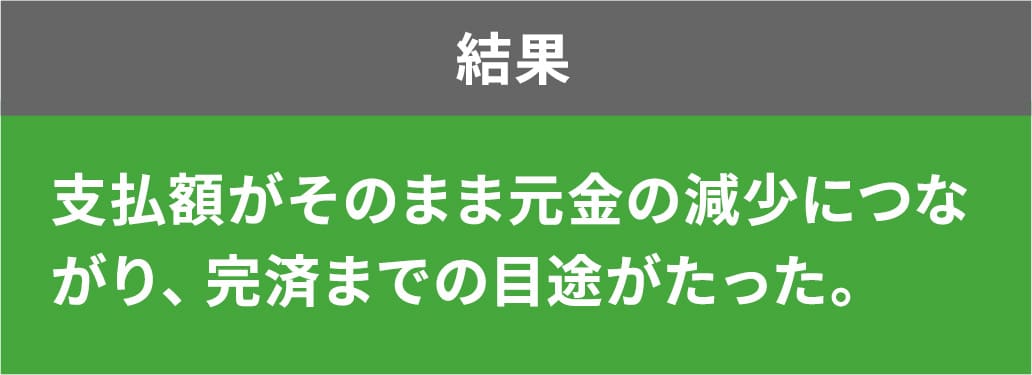

任意整理により将来利息をカットし、月の支払額が大幅に減ったケース

年齢 : 30代 / 性別 : 女性 / 職業 : 会社員

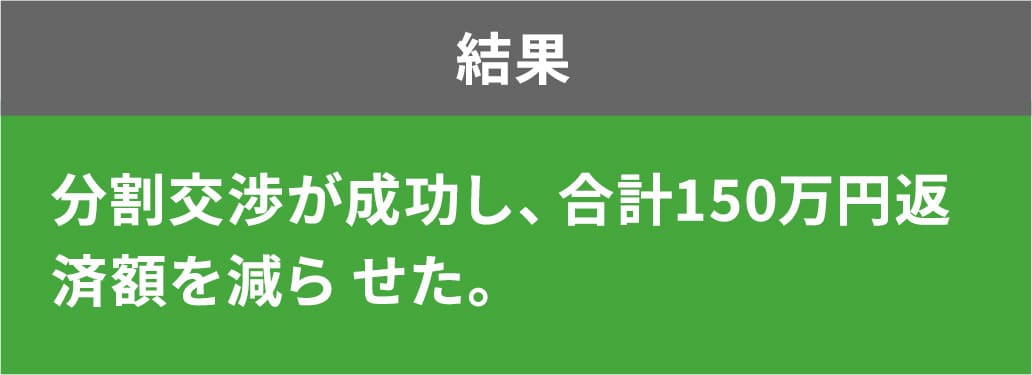

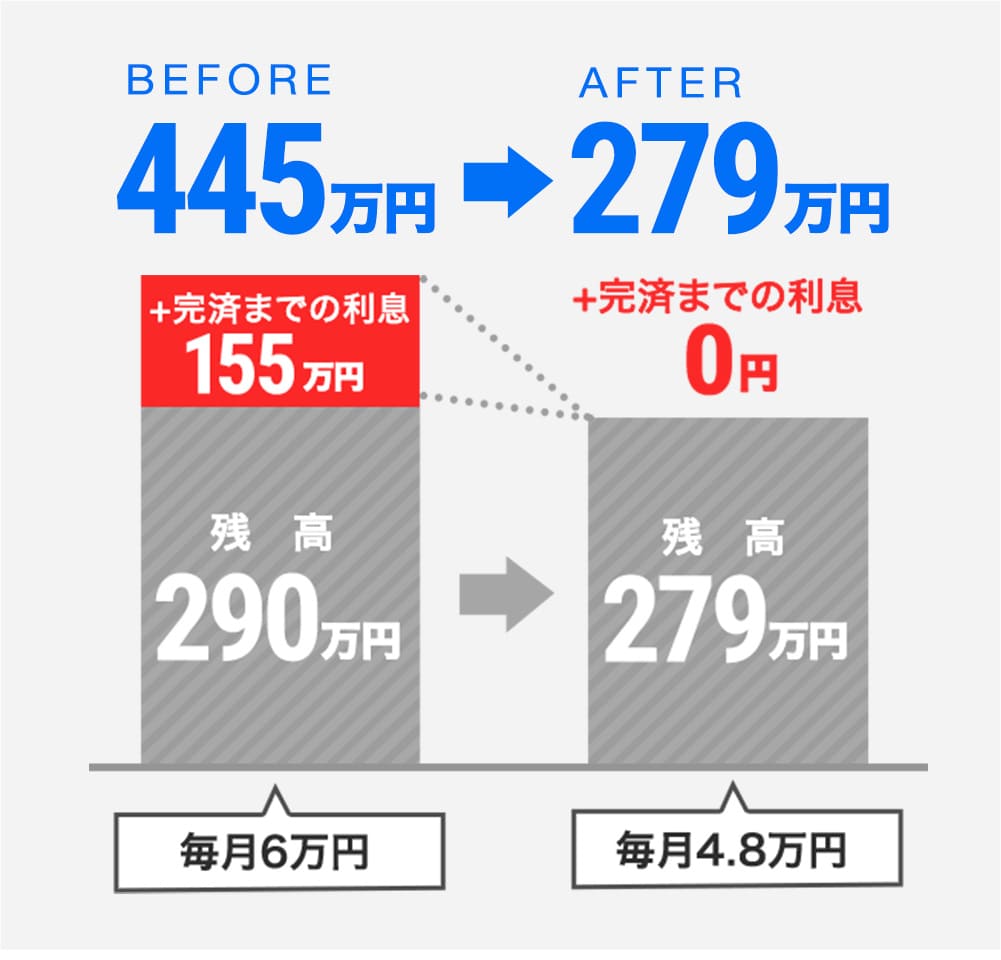

このままだと一括請求…

分割交渉により無理のない支払い計画となったケース

年齢 : 50代 / 性別 : 男性 / 職業 : 会社員

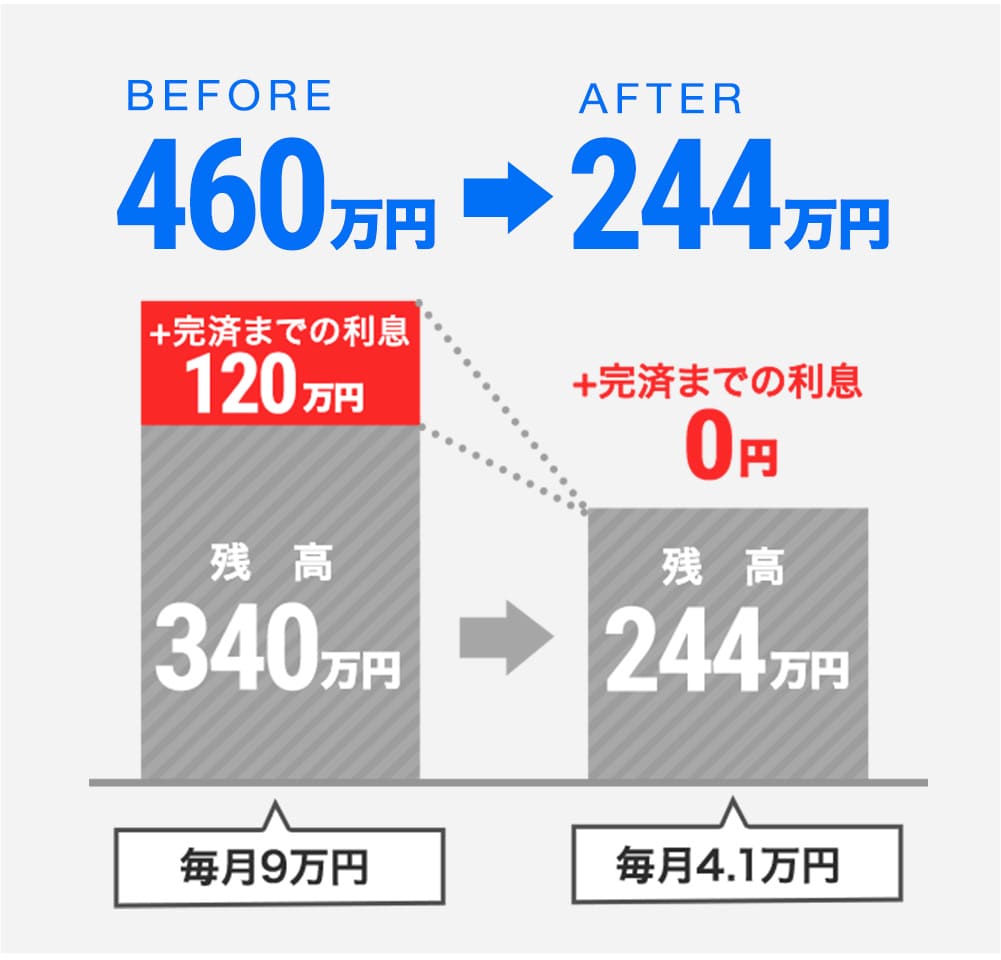

キャッシングで過払い金があり、残高が減ったケース

年齢 : 40代 / 性別 : 男性 / 職業 : 会社員