- 自己破産は本人でも申立てることができるが、手間や時間がかかるうえ、うまくいかない可能性がある

- 自己破産の手続きを弁護士に依頼すると、書面の作成をしてくれるだけでなく、資料の収集について的確な指示をしてくれるため、手間や時間を削減できる

- 弁護士が持つ知識や経験から、同時廃止事件が認められたり、最終目標である免責を得られる可能性が高くなる

【Cross Talk】自己破産を弁護士に依頼するメリットは?

自己破産を弁護士に依頼するメリットは具体的にどのような点にあるのでしょうか?

主なメリットとして、時間や手間の削減が挙げられます。また、最終目標である免責を得られる可能性も高くなります。

詳しく教えてください!

自己破産という言葉は何度も耳にしたことがあるものの、どうやって手続きをしたらいいかわからないという方もいらっしゃるのではないでしょうか?

弁護士費用なども安価でないことから、自分でできるのであれば、そうしたいと考えるのが普通ですよね。

しかし、本人で自己破産の手続きをするには、必要な知識の習得、関係資料の収集など多くの準備が必要となるため、時間や手間がかかります。また、場合によっては、裁判所に申立自体を受け付けてもらえないことや、裁判所から結局免責を得られないこともあり得ます。

そこで本記事では、自己破産の手続きを弁護士に依頼するメリットについて解説します。

自己破産の申立ては本人でもできる?

- 自己破産は本人で行うこともできる

- 自己破産は、各裁判所所定の申立書類一式を準備作成したうえで、裁判所に申立てる

書面の作成や揃えなければならない書類がたくさんあるようですが、本当に自己破産の申立ては自分でできるのでしょうか。

手間はかかりますが、絶対に弁護士に依頼しなければできないというわけではありません。

自己破産は自分でもできるのでしょうか?

自己破産は自分でできる?

自己破産の申立ては自分でも行うことは可能です。

破産手続きの申立てについての要件として、弁護士や司法書士に依頼することは必ず要件とされていません。

自己破産をすることができるか条件をチェック

自己破産をするためには、

- 支払不能である

- 申立をする

ことが必要とされています(破産法15条)。

支払不能とは、破産法2条11号で「債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態…をいう」とされています。

定義は難しいのですが、収入がない・少ないなどで、支払いが迫っているものを、今後も継続して支払えないような状態を言うとされています。

特に年収がいくら・借金がいくら、という客観的な状況ではなく、収支のバランスから判断されます。

延滞していることは条件ではありませんが、延滞している場合には破産法15条2項で支払不能にあると推定されることになります。

この支払不能になっていて、裁判所に対する申立てをすることを条件に、自己破産が可能となっているのです。

自己破産の3つの種類の手続き

自己破産は、同時廃止・少額管財・通常管財の3つの種類の手続きに分かれます。

- 同時廃止

- 管財事件

- 少額管財

- 通常管財(特定管財)

裁判所から破産管財人が選任され、管財人主導で行われる手続きが管財事件で、簡易なものが少額管財・通常のものが通常管財(特定管財)といいます。

また、管財人が選任されない、一番簡易な手続きが同時廃止です。

配当すべき財産もなく、財産関係が複雑ではない・免責不許可事由がないなどで調査の必要性がない場合には、同時廃止手続きで手続きを終えることができます。

配当すべき財産があるような場合や、財産関係が複雑・免責不許可事由があり裁量免責の可否を検討する必要があるなどで調査の必要性がある場合には管財事件になります。

管財事件でも、簡易に手続きを行うのが少額管財で、債務の額が多い・調査を詳しくしなければならないものが通常管財(特定管財)です。

個人の自己破産については、大部分が同時廃止か少額管財です。

自己破産手続きの流れ

自己破産手続きは、

- 申立て

- 破産手続き開始決定

- (管財事件の場合)管財人面接

- 免責審尋(管財事件の場合第一回債権者集会)

- 免責決定

- 免責確定・復権

という流れで進みます。

管財事件の場合に管財人面接が行われ、手続きがワンステップ増えると考えておけば良いでしょう。

自己破産の申立書に記載する内容

自己破産の申立書には、破産法20条1項に定める最高裁判所規則破産規則13条1項では、次の事項を記載するように規定されています。

- 申立人の氏名又は名称及び住所並びに法定代理人の氏名及び住所

- 債務者の氏名又は名称及び住所並びに法定代理人の氏名及び住所

- 申立ての趣旨

- 破産手続開始の原因となる事実

申立ての趣旨としては、新潟地方裁判所が公開している書式によると、

2. 債務者を免責する。

との裁判を求める。

と記載することになっています。

破産手続き開始の原因となる事実については、

1. 申立人の資産・収入の状況等の生活状況及び申立人が負担する債務は,別紙陳述書及び債権者一覧表にそれぞれ記載したとおりです。

2. 上記の記載によれば,申立人について破産原因の存在は明らかであると考えられます。また,申立人には,破産財団を構成すべき財産がほとんどなく,破産手続の費用を償うに足りないことは明らかです。

3. よって,本件破産手続開始及び破産廃止の決定を求めます。

4. なお,添付書類は次のとおりです。陳述書債権者一覧表住民票写し(本籍の記載が省略されていないもの)

と記載することになっています

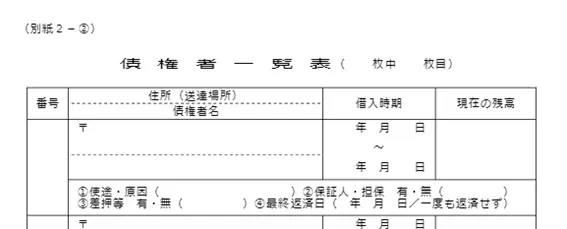

債権者一覧表の作成方法

添付書類の債権者一覧表の記載方法を確認しておきましょう。

新潟地方裁判所の書式では次のようなフォーマットになっています。

まず、債権者の数だけ番号を左に記載します。

住所には債権者の本社所在地(個人の場合には住所地)を記載し、その下部に債権者名を記載します。

借り入れ時期については契約書や取引履歴を取り寄せて記載します。

現在の残高は元利合計(遅延損害金がある場合には遅延損害金も合算)して記載します。

借金の用途・原因は簡潔に記載します(例:生活費・遊興費など)。

保証人や担保の有無・差し押さえがあるか、について、有・無の該当するところに○をつけます。

最終返済日は明細や取引履歴を参考に日付を記載します。

自己破産を自分でするメリット

自己破産を自分でするメリットとしては、弁護士費用がかからないことです。

弁護士費用は40万円~50万円程度かかるので、その費用負担が無くなることは大きいかもしれません。

しかし、申立て時に裁判所へ収める引き継ぎ予納金を求められる可能性もあるため、注意が必要な点を理解しておきましょう。

自己破産を自分でするデメリット

一方で自己破産を自分でするデメリットとしては、

- 破産に関する手続き・法律を把握する必要がある

- 手続き期間中も返済をするか督促を受け続けることになる

- 同時廃止・少額管財が使えない可能性がある

- 失敗して免責されなくなる可能性がある

といったデメリットがあります。

まず、当然ですが、自分で自己破産をする場合には、破産に関する手続きや法律について調べながら行う必要があります。

次に、弁護士に依頼すれば本人に対する督促が原則できなくなるのですが(貸金業法21条1項9号)、自分で手続きをすすめる場合、自己破産に着手していても本人に督促することは何ら妨げられません。

そのため、督促を受けないために返済を続けるか、督促を受け続けることになります。

また、同時廃止・少額管財が簡易に手続きを進められるのは、弁護士が代理人として申立てることで適切な手続き進行が期待できるからであり、本人が申立てを行うと同時廃止・少額管財で手続きができない可能性があります。

その結果、弁護士に依頼すれば同時廃止ですすめられたのに、通常管財(特定管財)として50万円以上の費用がかかり、かえってお金がかかる可能性もあります。

最後に、自分で申立てをしようとして、手続きに不備がある場合、最悪の場合では免責をしてもらえない可能性もあります。

自分で自己破産をする場合にかかる期間

自分で自己破産をする場合には、

- 手続きの準備:最短でも2ヶ月

- 申立てから免責まで:4ヶ月

順調にいったとしても6ヶ月程度はかかることになります。

弁護士に自己破産の申立てを依頼するメリット

- 書類の作成や資料の収集について的確な指示をしてくれる

- 同時廃止事件となる可能性が高くなる

- 免責に対する知識や経験があるので、免責を得られる可能性が高くなる

自己破産手続を弁護士に頼むメリットはどのような点にあるのでしょうか?

弁護士は破産手続に関する法律知識や経験があるので、書面作成や資料収集についてスムースに進めることができます。また、弁護士が事情を聴いたうえで、免責に関する知識や経験から、免責を得られるために何をすべきか検討し、さらに指示をくれるので、免責を得られる可能性が高くなります。

書類の作成や資料の収集について的確な指示をしてくれる

前述の通り、自己破産を申立てるためには、申立書類一式として、申立書や債権者一覧表など、作成しなければならない書面が多くあります。これらの書面について、用語の意味や手続きの内容を習得しつつ、書面を作成していくには、相当な時間がかかりますし、とても大変です。

債権者一覧表一つをとっても、本人が準備する場合、本人が各債権者に連絡をし、債務額、契約内容等を聴取し、さらに債権調査票を受領したうえで、一覧表を作成していかなければなりません。時間がかかることはもちろんですが、メンタル的にも大きな負担となります。

それに加え、各裁判所によって、必要な資料の提出が求められるので、その資料を収集しなければなりません。しかし、申立人の状況や裁判所の運用によって、必要な資料は異なってくるので、どの資料が必要かを裁判所などに確認をとりながら、資料を収集していく必要があります。

もっとも、法律の専門家である弁護士であれば、法律はもちろんのこと、作成しなければならない書面の種類やその記載方法を知っていますし、弁護士に依頼すれば、それらの書面を作成してくれます。

例えば、債権者一覧表の作成にあたっては、弁護士は、各債権者に対し、受任通知を発送し、債権者から債権調査票を受領し、債務額や契約内容を把握したうえで、債権一覧表をスムースに作成することができます。

また、資料の収集については、弁護士が申立人の状況や各裁判所の運用を調査し、必要な資料を選定してくれるばかりでなく、収集方法などについても、的確な指導をしてくれます。

同時廃止事件となる可能性が高くなる

個人の自己破産手続においては、大きく「管財事件」と「同時廃止事件」とに分かれます。

「管財事件」とは、申立後、裁判所が管財人を選定し、管財人が申立人の財産や状況を調査していく手続きを指します。原則は「管財事件」として取り扱われ、管財人の費用や債権者への配当にあてられる引継予納金として、「少額管財」であれば原則20万円以上、「通常管財」であれば原則50万円以上が、申立時に必要となります。

一方、「同時廃止事件」とは、裁判所が管財人を選定するまでもないと判断した手続きを指します。申立時において、裁判所が必要としている調査が尽くされたうえで、換価や配当にあてられる財産がないことも明らかである場合に、「同時廃止事件」として認められます。この場合には、管財人の費用も発生しないので、前記のような高額な引継予納金は必要ありません。

もっとも、裁判所が必要としている調査が尽くされたうえで、換価や配当にあてられる財産がないことも明らかであることを、申立時に申立書類一式によって裁判所を納得させる必要がありますので、本人申立ではとてもハードルが高いものとなります。

そこで、知識や経験を持つ弁護士に依頼することで、前記の通り、書類や資料を準備し、円滑な申立をすることによって、「同時廃止事件」となる可能性が高くなります。

免責に対する知識や経験があるので、免責を得られる可能性が高くなる

「免責」とは、自分の負債について、その支払義務が免除されることをいいます。破産手続の最終目的は、この免責について裁判所から許可を受けることにあります。

しかし、法律では、免責不許可事由(免責が許可されない行為)が定められており(破産法252条1項)、この事由に該当すると、免責不許可となる可能性が出てきます。

免責不許可事由として定められているもののうち、代表的なものは次のような行為です。

2. 不当に一部の債権者のみに対し返済をしたこと(いわゆる偏頗弁済)

3. 浪費や賭博などによって財産を減少させ、または、多額の借金を負ったこと

4. 破産手続開始の原因があることを知りながら、詐術を使って信用取引により財産を取得したこと

5. 過去にも破産したことがあり、その免責許可の確定から7年以内に免責許可の申立てがあったこと

もっとも、これらの免責不許可事由に該当する行為が認められたとしても、破産に至った経緯などを考慮したうえで、裁判所が免責を許可することが相当であると判断した場合には、免責許可の決定がなされます。これを裁量免責といいます(破産法252条2項)。

まず、免責不許可事由にあたるのかどうかも、本人では判断が難しいことも多くあると思います。それに加え、裁判所が出す裁量免責など、破産手続を経験したことのない方から見れば、見当もつきにくいものとなっています。

そこで、知識や経験を持つ弁護士に依頼することで、免責不許可事由に該当する行為なのかどうかについて弁護士から意見をもらうことができ、免責不許可事由にあたる行為があったとしても、どのような方法をとれば、裁量免責を得られるのか、具体的な方策を検討してもらえますので、免責を得られる可能性が高くなります。

貸金業者からの取り立てを止めることができる

自己破産手続きを自分で申立てをすることを禁止する法律があるわけではありません。

ただ、自己破産の申立てをするには、実際にはかなりの時間がかかります。

まず、債権者の債権額の確定のために債権の調査を行います。

貸金業者の場合には取引の履歴を取り寄せて、引き直し計算という計算をする場合もあります。申立て時には1円単位で記載する必要があるので、きちんと調べなければなりません。

自己破産は申立書を作成したうえで、様々な書類を添付しなければなりません。

これには弁護士が依頼者と一緒に行う場合でも1~2ヶ月くらいはかかります。

もし自分で自己破産の申立てをするのであれば、借金を返済しながら行うか、借金返済が滞ったあとに督促を受け続けながら行う必要があります。

借金の返済を行うと、借金の残額がその度に変動するので、正確な把握するが困難になります。また、毎日仕事をしながら、督促に、面倒な書類作成と収集…とかなり大変な状況が待っています。

しかし、弁護士に依頼をすると、返済を止めることができ、貸金業者の本人に対する督促が原則禁止となります(貸金業法21条9号)。

このように、弁護士に依頼することで、落ち着いて自己破産手続に取り組むことが可能になります。

裁判所・管財人とのやりとりを担当してくれる

自己破産は申立てをすると、裁判所・管財人が書類について疑問があるような場合などに、問い合わせをしてくることがあります。

これにきちんと対応しなければ、調査に協力しなかったとして免責不許可事由とされる可能性もあります(破産法252条1項8号)。

弁護士に依頼すれば、裁判所・管財人とのやりとりを担当してもらえます。

債務整理は司法書士もやっているけど弁護士に依頼する必要がある?

- 司法書士が自己破産の申立てを行うのは本人申立と同じ処理になる

- 司法書士は自己破産における期日に立ち会えない

自己破産などの債務整理は司法書士もやっていると思うのですが、どちらに依頼したほうがいいというのはありますか?

自己破産については、司法書士が行うと裁判所からは本人申立と扱われて不利になるなど、司法書士は期日に立ち会えないので一人で期日に行っていただく必要が生じますので、弁護士に依頼されるほうが良いかと思います。

債務整理手続については弁護士のほかにも司法書士も行っています。

しかし、自己破産手続については、下記の理由から弁護士に依頼をすべきです。

司法書士が申立てをすると本人申立になる

司法書士は裁判所に提出する書面の作成代行を有償で請け負うことができるので、自己破産手続を請け負っています。

申立て代理をするわけではないので、司法書士に依頼しての自己破産の申立ては、本人が直接申立てをするのと同様の取り扱いを受けます。

そのため、自己破産手続における同時廃止の利用をすることができず少額管財になり、管財人に支払う引継ぎ予納金(20万円以上)を支払う必要が生じます。

同時廃止での自己破産を目指すのであれば、弁護士に依頼をするのが適切です。

司法書士は期日に立ち会うことができない

自己破産をすると、免責審尋・債権者集会・管財人面接などの期日が設定され、申立てをする人は出席する必要があります。

弁護士はこれらの期日に一緒に同席することができますが、司法書士は出席をすることができません。

期日では自己破産に至った理由や、申立書類中の不明点、今後の生活をどうするか、反省の様子を確認するといったもので、一人でも答えられなくはないものです。

しかし、万が一間違えた回答をしたことによって、手続きがさらに混乱するようなことがあると、最悪の場合では自己破産ができなくなるということも考えられなくはありません。

専門家に依頼をするのであれば、弁護士に依頼をして期日にも立ち会ってもらい、万全を期すべきでしょう。

自己破産をする際に費用を抑える方法

- 自己破産をする際に費用を抑える方法

なるべく費用を抑えて自己破産をする方法にはどのようなものがありますか?

いくつか方法があるので検討してみましょう。

自己破産をする際に費用を抑える方法について検討しましょう。

無料の法律相談を利用する

法律相談をするには費用がかかることがあるのですが、無料の法律相談を利用しましょう。

市区町村の弁護士への無料相談や、弁護士会・司法書士会への相談などを利用すれば、無料で相談が可能です。

ただ、債務整理に力を入れている弁護士は、借金問題に関する法律相談を無料で行っているので、最初から無料で相談ができる弁護士に相談してみましょう。

東京新宿法律事務所では無料相談を実施しているので、是非利用してみてください。

司法書士に依頼する

債務整理は弁護士だけではなく司法書士も行っており、一般論としては司法書士のほうが費用は安い傾向にあります。

なお、司法書士は自己破産においては裁判所に提出する書類の作成代行ができるに留まります。

そのため、裁判所や管財人との面接に同行をすることができません。

また、司法書士による裁判所への申立てを、本人による申立てと同一視して、同時廃止・少額管財が利用できないこともあります。

弁護士に依頼したほうが、トータルでの費用が安くなる可能性があり注意が必要です。

費用の安い弁護士を利用する

弁護士に依頼する場合でも、費用の安い弁護士に依頼することを検討しても良いでしょう。

ただ、費用の安い弁護士は、自己破産など債務整理の実績に乏しいことがあったり、過去に懲戒処分を受けていて集客が難しくなっているような場合があるので、注意が必要です。

法テラスを利用する

法テラスを利用することも検討しましょう。法テラスとは、日本司法支援センターの愛称です。

一定の収入以下の場合には、法テラスの民事扶助を受けられ、自己破産の費用を立て替えてもらって、長期の分割で支払うことが可能です。

特に収入がないなどで生活保護を受けることになったような場合、分割での支払いも免除してもらうことが可能となっています。

費用が安くなるわけではないが分割払いで対応してもらう

費用が安くなる方法ばかりお伝えしましたが、費用はかかっても依頼するための方法として、分割払い対応をしてもらうことも検討しましょう。

まとめ

自己破産手続の目的は、生活の再建を図るために、債権者の犠牲の下、裁判所から債務の支払責任を免除してもらうことにありますので、裁判所や債権者を納得させるだけの書類や資料が必要となります。

本人が申立てをできないわけではありませんが、手間がかかるだけではなく、避けられたはずの費用が必要になるなど、誤った対応により免責を得られないこともあります。

一方、弁護士に依頼することで、手間を省けるだけでなく、必要な知識を理解したうえで手続きに臨めるうえ、さらに、免責を得られる可能性も高くなります。

自己破産を検討している方は、以上のことを踏まえて、一度弁護士に相談してみてはいかがでしょうか。