実際、長年連れ添った配偶者に安心して暮らしてもらいたいという想いから、そのような遺言を書くケースも多く見られます。

配偶者のみに相続させることには、メリットがある一方で、他の相続人とのトラブルが起きたり、二次相続(配偶者の死後の相続)で思わぬ税負担が生じたりするデメリットもあります。

本記事では、配偶者のみに相続させる主なメリットとデメリットをわかりやすく解説し、適切な判断のために知っておくべきポイントを紹介します。

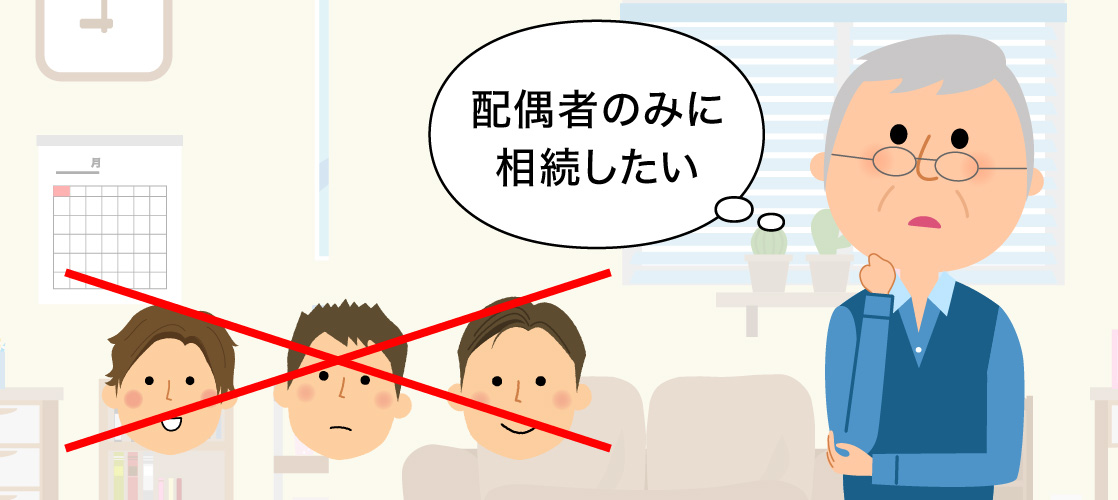

配偶者のみに相続させたい場合とは?

配偶者のみに遺産を相続させたい場合として、どのような状況が考えられるのでしょうか。 具体的なケースについて、以下で詳しく解説します。

配偶者の生活を確保したい

配偶者のみに遺産を相続させたい理由として、配偶者の生活を確保したい場合があります。

特に、配偶者が高齢だったり、病気がちだったりする場合は、配偶者の生活を確保する必要性は高くなるでしょう。

配偶者以外の人に遺産を相続させると、その分だけ配偶者の取り分は少なくなりがちです。

例えば、遺産の総額が2,000万円の場合、配偶者と子どもに法定相続分で遺産を相続させると、それぞれの相続分は1,000万円ずつです。

しかし、配偶者のみが遺産を相続した場合、配偶者の相続分は2,000万円になります。

配偶者だけに遺産の相続をさせた場合、配偶者の取り分が増えるので、配偶者が生活資金を確保しやすくなるのです。

子どもに相続させると相続争いになりかねない

配偶者だけに遺産を相続させる理由として、子どもに相続させると相続争いになりかねない場合があります。

被相続人に子どもがいる場合、相続人となるのは配偶者と子どもです。

しかし、例えば被相続人の子どもとして長男と次男の2人がおり、兄弟の仲が悪い場合には、遺産をめぐって相続争いになってしまう可能性があります。

子どもに相続させると争いになりそうな場合は、遺言書によって配偶者だけに遺産を相続させれば、遺産をめぐる争いを防止しやすくなるのです。

親には十分に財産があるので配偶者に相続させたい

被相続人に子どもや孫などの直系卑属がいない場合、被相続人の親などの直系尊属が相続人になります。

このケースで配偶者だけに遺産を相続させる理由としては、親に十分な財産があることから、配偶者だけに遺産を相続させたいというものが考えられます。

親が十分な財産を持っている場合、配偶者の今後の生活を優先させたいと考えるのは当然といえるでしょう。

兄弟姉妹に相続させるよりも配偶者に相続させたい

被相続人に子どもなどの直系卑属も、親などの直系尊属もいない場合は、配偶者とともに被相続人の兄弟姉妹が相続人になります。

しかし、兄弟と疎遠になっている場合などは、兄弟姉妹に相続させるよりも配偶者だけに相続させたいと考える人も多いのです。

配偶者のみに相続させる場合のメリット

配偶者のみに遺産を相続させると、次のようなメリットがあります。

・相続争いが起きなくなる

・配偶者控除で相続税がかからないことも

それぞれのメリットについて、以下で詳しく解説見ていきましょう。

相続争いが起きなくなる

配偶者のみに遺産を相続させると、相続争いを回避しやすくなります。

配偶者以外に相続人がいる場合、誰が何をどのくらい相続するかをめぐって、相続争いが発生するケースは少なくありません。

しかし、配偶者だけに相続してしまえば、たとえ配偶者以外に子どもがいたとしても、両親の財産を両親が継ぐのであれば、心情的に納得がしやすいでしょう。

また、子どもからすると片方の親の遺産を継いだ配偶者が亡くなった場合には、今度こそ自分が財産を継げるため、一次相続では紛争化しにくいといえます。

配偶者控除で相続税がかからないことも

配偶者のみが遺産を相続する場合、配偶者控除によって、原則として相続税がかからない点もメリットです。

配偶者控除とは、配偶者が相続した遺産のうち、以下のいずれかを満たす部分については相続税が課税されない制度です。

- 相続税の対象となる遺産が1億6,000万円以内である

- 相続税の対象となる遺産が1億6,000万円を超えているが、配偶者の法定相続分の範囲内である

例えば、配偶者が相続する遺産の総額が5,000万円の場合、1億6,000万円以内なので、相続税は課税されません。

また、仮に配偶者が相続する遺産の総額が2億円だった場合、1億6,000万円を超えています。

しかし、1億6,000万円を超えていても、配偶者の法定相続分の範囲内であれば、相続税は課税されません。

例えば、被相続人の遺産の総額が5億円であり、配偶者と長男が相続人の場合、配偶者の法定相続分は2億5,000万円です。

上記の場合において配偶者が2億円を相続する場合、法定相続分である2億5,000万円以内なので、配偶者に相続税は課税されません。

なお、被相続人の両親・子ども・兄弟姉妹などがおらず、法定相続人が配偶者1人だけの場合は、配偶者が相続する遺産の金額に関係なく、相続税は課税されません。

配偶者の法定相続分以内であれば相続税は課税されないところ、法定相続人が配偶者1人だけの場合は、遺産の全てが法定相続分になるからです。

配偶者のみに相続させる場合のデメリット

配偶者のみに相続させる場合、以下のようなデメリットに注意が必要です。・遺留分侵害額請求の対象になる

・二次相続で相続税が余計にかかることもある

それぞれのデメリットについて、詳しく見ていきましょう。

遺留分侵害額請求の対象になる

配偶者のみに相続させる場合、遺留分侵害額請求の対象になる可能性があることに注意しましょう。

被相続人の子どもや父母などの一定の法定相続人には、法律で遺産の最低限の取り分である「遺留分」が認められています。

そして、「遺産はすべて配偶者に相続する」という遺言などによって遺留分を侵害された相続人は、遺留分を侵害するような相続をした相続人に対して、遺留分の金銭の支払いを求めることが可能です。

これを遺留分侵害額請求といいます。

配偶者以外の法定相続人がいる場合に、配偶者のみに遺産を相続させると、配偶者が遺留分侵害額請求をされる可能性があるでしょう。

二次相続で相続税が余計にかかることもある

配偶者のみに遺産を相続させた場合、二次相続において相続税が余計にかかる可能性がある点にも注意しましょう。

例えば、被相続人Aが亡くなって配偶者Bのみが遺産を相続した後、遺産を相続した配偶者Bが亡くなると、その子どもなどが配偶者の遺産を相続することになります。

このときに、Aの相続を一次相続、Bの相続を二次相続と呼びます。

そして、被相続人Aの遺産を配偶者のみが相続する場合、配偶者控除によって相続税の負担が軽減されるのが一般的です。

しかし、配偶者Bが被相続人となる二次相続においては、配偶者控除が使えないので、相続人の税負担が重くなってしまいます。

また、一次相続において配偶者が多くの遺産を相続し、それらの遺産を維持したまま配偶者が亡くなった場合、相続人に多額の相続税がかかる可能性が高くなります。

以上のように、配偶者のみがすべての遺産を相続した場合、二次相続において相続税の負担が重くなる可能性があるのです。

さいごに|配偶者だけに相続させる判断は慎重に

配偶者のみに遺産を相続させることは、他の相続人との相続争いを回避しやすい、配偶者控除によって相続税の負担を軽減しやすいなどのメリットがあります。

一方、他の相続人から遺留分侵害額請求をさせる可能性がある、二次相続の相続税の負担が重くなる場合があるなどのデメリットもあります。

配偶者のみに遺産を相続させたい場合は、メリットとデメリットを把握したうえで判断する必要があるので、相続問題に詳しい弁護士に相談するのがおすすめです。

- 相続対策は何から手をつけたらよいのかわからない

- 相続について相談できる相手がいない

- 相続人同士で揉めないようにスムーズに手続きしたい

- 相続の手続きを行う時間がない

無料

この記事の監修者

最新の投稿

- 2026.03.15相続全般特別受益の証拠になるものとは?資料の例と集め方・主張の流れを解説

- 2025.10.29遺言書作成・執行遺言書を見つけた場合にどうやって開ければいい?うっかり開けてしまった場合の対象法など

- 2025.10.29相続全般相続した土地(不動産)を売却したい場合の手続について解説!

- 2025.09.22相続手続き代行遺言書があっても相続人全員の合意があれば遺産分割協議は可能?