- 借金・債務は法定相続分の割合で各相続人に帰属する

- 借金・債務を相続したくない場合は、相続放棄や限定承認を検討する

- 相続放棄・限定承認の期限に間に合いそうにない場合は、延長する方法がある

【Cross Talk 】親の借金・債務を相続したくない場合はどうすればいい?

親が多額の借金を残して亡くなったのですが、借金を相続したくありません。借金を相続しない方法はありますか?

普通に相続した場合、預貯金や不動産だけでなく借金・債務も相続しなければなりません。借金・債務を相続したくない場合は、相続放棄や限定承認を検討しましょう。

金・債務を相続しない方法として、相続放棄や限定承認があるんですね。それぞれの手続きについて詳しく教えてください!

被相続人が亡くなって相続が開始すると、預貯金や不動産などプラスになる財産だけでなく、借金や債務などのマイナスの財産も相続の対象になります。 借金・債務を相続したくない場合は、相続放棄や限定承認などの対策を検討することが必要です。 そこで今回は、親の借金・債務を相続したくない場合の対策について解説いたします。

親の借金の支払い義務

- 親が生きている間は借金の支払い義務はない

- 親の借金を迫られた場合の対応方法

- 親の借金の解決方法

もし親が生きていたとして、その時点で借金の支払い義務はあるのでしょうか?

いいえ。親であっても借金の支払い義務はありません。

親の借金の支払い義務はない

親が生存しているうちは親の借金の支払い義務はありません。 たとえ親子であっても、借金などの債務は親・子どもそれぞれ個別に負っており、親子であるという理由で支払う義務はありません。 ただし、親の借金について連帯保証人になっている場合は、保証債務という自分が負っている債務を支払う義務が発生 します。 また、借金は相続の対象になるので、相続をした場合には相続した分は自分の借金として支払う義務が発生します。親の借金の返済を迫られた場合の対応方法

法律上の義務がなくても、親の借金の返済を迫れられることは事実上あります。 その場合は、親の借金であっても支払う義務はないと断ってかまいません。 もし貸金業者が親の借金について返済を求めている場合であれば、その行為は貸金業法21条1項7号に違反する行為で、行政処分や刑事罰の対象となる行為です。 警察や、日本貸金業協会が設置している貸金業相談・紛争解決センターに相談しましょう。親の借金の債務整理を検討

子どもは借金の支払い義務はないとはいえ、親の借金は親が自分で支払う必要があります。 親が支払うことができない場合には、親が借金の債務整理をすることを検討しましょう。 債務整理の一つの方法である自己破産をすれば、借金を基本的には免責してもらうことができ、相続をすることもありません。 債務整理は弁護士に相談・依頼して行うのがもっともスムーズで確実です。親の借金を肩代わりした場合の法律関係

親の借金を一旦肩代わりした場合、どのような法律関係になるのでしょうか。 上述した通り、親の借金については子どもが払う義務がありません。 そこで、この場合親に対して金銭を贈与した・親にお金を貸して、親が借金を支払ったという法律関係となります。 そのため、金銭を贈与した場合には、その額が贈与税の基礎控除額の110万円を超える場合には、贈与税の支払い義務が生じます。 お金を貸したという扱いにしたい場合でも、税務署が金銭の贈与であると認定すると、贈与税の支払いが必要です。 そのため、お金を貸したという金銭消費貸借契約書を作成して、贈与ではなく金銭消費貸借契約だという証明をできるようにしておきましょう。親が子どもの名義で借りた場合の法律関係

親が子どもの名義でお金を借りた場合にはどのような法律関係になるのでしょうか。 法律上の権利関係を突き詰めると、親が子どもの名義で借り入れをした場合でも、契約は親と貸主で生じていると判断されます。 これは、例えばある人が偽名で借り入れをする場合や、通称で借り入れをする場合、旧姓で借り入れをした場合と同様に考えることができます。 とはいえ、金銭消費貸借契約書では、子どもの氏名住所などによって借り入れがされており、相手もその契約書に基づいて子どもに請求することになります。 子どもとしては契約書に基づいて支払いを求められた場合に、自分は契約をしたわけではないということを主張する必要があります。 相手がこの主張を受け入れずに、裁判を起こしてきた場合には、反論をするためには証拠が必要で、契約書の筆跡鑑定や、各種書類が偽造されたものであることなどを証明する必要があります。 この証明をできなかった場合には、支払い義務を負うことになるので注意が必要です。親の借金・債務を相続した場合の法律関係

- 借金・債務は法定相続分の割合で各相続人に帰属する

- 借金・債務を相続したくない場合は、相続放棄や限定承認を検討する

親の借金・債務を相続した場合、どのような法律関係になりますか?

遺産のうち借金・債務については、法定相続分の割合で各相続人に帰属します。借金・債務を相続したくない場合は、相続放棄や限定承認を検討しましょう。

借金や債務も相続の対象

預貯金や不動産などだけでなく、借金や債務も相続の対象です。 相続の対象となる財産を遺産といいますが、遺産には利益になる積極財産(預貯金や不動産など)だけでなく、不利益になる消極財産(借金や債務など)も含まれます。 例えば、遺産として500万円の預貯金と1,000万円の借金がある場合で考えてみましょう。単純承認(相続放棄や限定承認をせずに、普通に相続をすること)をした場合、500万円の預貯金だけでなく、1,000万円の借金も相続しなければなりません。 積極財産よりも消極財産のほうが多い場合なので、差し引きすると500万円の借金を抱える結果になります。

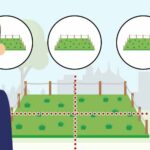

共同相続する場合の借金・債務の相続方法

共同相続(複数の相続人が相続すること)をする場合、各相続人はそれぞれの法定相続分に応じて借金・債務を相続します。 例えば、被相続人である夫が亡くなって、相続人として妻・長男・次男の3人がいる場合で見てみましょう。被相続人の遺産として1,200万円の借金がある場合、各相続人の法定相続分の割合に従って借金が相続されます。 上記の場合においては、被相続人の配偶者である妻の相続分は1/2、被相続人の子どもである長男と次男の相続分はそれぞれ1/4ずつです。 法定相続分の割合によって借金が相続される結果、妻600万円・長男300万円・次男300万円の配分で、借金について責任を負うことになります。

遺産分割で一人が借金を背負うことができるか

遺産分割をしても、相続人の一人だけが借金を背負うことはできません。 例えば、1,000万円の借金を被相続人の妻と子どもが相続する場合、法定相続分の割合に従って、それぞれ500万円ずつの責任を負います。遺産分割において「子どもが借金の全てを相続する」などと取り決めをしても、それぞれ500万円ずつの責任を負うことは変更できません。 遺産のうち借金・債務については、相続が開始されると同時に、法定相続分に応じて各相続人に当然に帰属するとされるからです。 つまり、借金・債務は相続が開始した時点で、法定相続分に応じて既に各相続人に帰属しているので、その後の遺産分割で異なる取り決めをしても、債権者にそれを主張し、遺産分割で決めた金額を支払えば良い、となるとは限りません。

相続放棄・限定承認によって債務から逃れるには

借金・債務の相続から逃れるには、相続放棄や限定承認をする方法があります。 相続放棄をすると、はじめから相続人ではなかったものとされ、プラス、マイナスにかかわらず一切の遺産を相続しなくなります。 相続放棄をすると借金・債務を相続せずにすみますが、預貯金や不動産なども含めて、一切の遺産を相続できなくなります。限定承認とは、相続によって得たプラスの財産内で、被相続人の借金・債務を負担する方法です。 例えば、遺産として1,000万円の現金と800万円の借金がある場合で、限定承認を考えてみましょう。 相続によって得た1,000万円の限度で800万円の借金を負担するので、差し引きすると200万円が手元に残ります。 相続放棄は各相続人が単独で行えますが、限定承認をするには相続人全員が同意しなければなりません。

借金・債務があるかどうかを調査する方法

借金・債務を相続しないように相続放棄や限定承認を検討するにあたって、まずは借金・債務があるかを調査することが重要です。 借金・債務を調査するには、以下のような方法があります。・金融機関で手続きをして、被相続人の口座の取引の履歴を発行してもらう

・債権者からの催告の連絡や通知がないかを確認する

・被相続人の遺品の中に、借金の契約書や借用書がないかを確認する

・信用情報機関に開示請求をして、被相続人の借り入れ状況を確認する

親の借金・債務を相続しないための相続放棄・限定承認の手続き

- 借金・債務を相続しないための方法として、相続放棄・限定承認の手続きがある

- 手続きの期限に間に合いそうにない場合は、熟慮期間の伸長をする方法がある

親の借金や債務を相続しないために、どのような手続きがありますか?

借金・債務を相続しない方法として、相続放棄や限定承認の手続きがあります。いずれの手続きも期限があるので、間に合いそうにない場合は、熟慮期間の伸長という手続きをしましょう。

相続放棄の手続き

相続放棄の手続きをするには、管轄の家庭裁判所(被相続人の最後の住所地を管轄する家庭裁判所)に申立てをします。相続放棄の申述書とともに、被相続人の住民票除票(または戸籍附票)や相続放棄する人の戸籍謄本など、必要書類を提出しなければなりません。 相続放棄が受理されると、借金の債権者に提出する場合などに、相続放棄が受理されたことを証明する書類を家庭裁判所に発行してもらうことができます。

相続手続についてさらに詳しく確認したい方は、「相続放棄の手続きの流れを解説」でも解説しているので気になる方はご参照ください。限定承認の手続き

限定承認の手続きをする場合も、管轄の家庭裁判所に申立てをします。 限定承認をするには相続人全員の同意が必要なので、相続人全員が共同で手続きをしなければなりません。限定承認の申述書とともに、被相続人の出生時から死亡時までの全ての戸籍謄本や、相続人全員の戸籍謄本などの必要書類を提出します。 限定承認の申立てが受理されると、遺産の精算手続きなどを行います。限定承認は一般に手続きが複雑なので、相続に詳しい弁護士に依頼するのも一つの方法です。 限定承認の手続きについてさらに詳しく確認したい方は、「限定承認の手続きの流れを解説」でも解説しているので気になる方はご参照ください。

熟慮期間の伸長の手続き

相続放棄・限定承認の期限に間に合いそうにない場合は、熟慮期間の伸長の手続きを検討しましょう。 相続放棄・限定承認は、相続の開始があったことを知ったときから3ヶ月以内にしなければならず、この期限を熟慮期間といいます。相続放棄をするか、それとも限定承認をするか迷っているなど、3ヶ月の熟慮期間に間に合いそうにない場合は、熟慮期間の伸長をする方法があります。 熟慮期間の伸長とは、家庭裁判所に申立てをして、熟慮期間を延長してもらう手続きです。

注意点として、熟慮期間の伸長を認めるかは家庭裁判所が判断するので、熟慮期間の伸長が必ず認められるとは限りません。 また、熟慮期間の伸長の申立ては、相続放棄等と同じように相続の開始があったことを知ったときから3ヶ月の熟慮期間の間にする必要があります。

まとめ

単純承認をすると、預貯金や不動産などの利益となる財産だけでなく、借金や債務などの不利益となる財産も相続しなければなりません。 借金・債務を相続したくない場合は、財産を相続しなくなる相続放棄や、相続によって得た財産の限度で借金・債務を負担する限定承認を検討する必要があります。 相続放棄は単独でできますが、限定承認をするには相続人全員が同意しなければなりません。 相続放棄や限定承認を検討する場合は、自分の状況において最適な方法を見つけるために、相続に詳しい弁護士に相談することをおすすめいたします。

- 亡くなった親に借金があるかもしれない

- 親と疎遠のため、財産を相続する気がない

- 相続税が払えないため家などの不動産を相続したくない

- 自営業を引き継ぎたいが借金がある

無料

この記事の監修者

最新の投稿

- 2026.02.13相続全般不動産(土地)の生前贈与とは?手続きや発生する費用、メリット・デメリット

- 2025.09.22相続全般相続不動産を共有するメリット・デメリットは?解消方法も弁護士が解説

- 2025.09.19相続税申告・対策弔慰金に相続税はかかる?非課税となる範囲と課税されるケースを解説

- 2025.09.05相続手続き代行遺産分割協議後に新たな財産が見つかったら?対処法を弁護士が解説