借金でお困りの方東京新宿法律事務所

借金返済のお悩みに

弁護士による債務整理

※2025月9月までの累計

(各分野の相談数の合計)

こんな悩みはありませんか?

借金問題でお困りの方によくある問題をチェック

- 借金が増えすぎて返済が追いつかず、毎月の支払いに限界を感じている

- 債権者や督促業者からの電話・郵便が止まらず、精神的にも追い詰められている

- 返済を続けてきたが、利息を払いすぎた気がして過払い金を取り戻したい

- 破産だけは避けたいが、自分に合った解決方法(任意整理・再生・時効援用など)が分からない

弁護士に相談するメリット

借金問題の専門知識と豊富な経験でサポート

-

借金問題を解決できる方法を

ご一緒に考えます現在の借金の額や収入など状況を踏まえて、借金を軽減する方法、または、借金から解放される方法を弁護士がご一緒に考えます。

-

貸金業者からの取立てが

なくなります弁護士が窓口になることで、貸金業者からの直接の連絡がなくなります。取立ての心理的ストレスからひとまず解放されることは非常に大きいです。

-

返済金額を減らすことがで

きます貸金業者に対して金利負担を軽減してもらうなど借金を減らす働きかけを弁護士が行い、無理のない返済計画を立てることができます。

取扱い分野一覧

借金問題に関する幅広い問題に対応

-

自己破産

返済が困難な状況を整理し、申立て準備から免責まで弁護士が一貫して支援します。

-

個人再生

住宅を守りたい等の希望を踏まえ、返済計画の作成から手続きまで支援します。

-

任意整理

将来利息のカット等を目指し、債権者との交渉から和解まで弁護士が支援します。

-

過払い金請求

取引履歴を精査し、過払い金の回収交渉・訴訟対応まで弁護士が支援します。

-

返済督促・取り立て対応

督促や連絡窓口を弁護士に一本化し、生活再建に向けた整理を支援します。

-

連帯保証・保証人問題

保証債務の範囲を確認し、債権者対応や解決手続きを弁護士が一貫して支援します。

選ばれる理由

借金問題の経験が豊富な法律事務所として

多くの方にお選びいただいています

-

相談料は初回無料

すべての分野で相談料は初回無料です。

-

明確な費用

ご依頼の際に、見積書を提示いたします。

-

弁護の体制

担当弁護士・担当事務員制で多角的な視点で対応いたします。

費用

自己破産の費用(税込)

| 着手金 | 44万円(※2) |

| 事務手数料 | 郵券・印紙・官報公告費・小為替等の申立に要する実費 3.3万円 |

| 文書通信費 | 1,100円/1社 |

(※2)貸金業者より提訴されている場合:1社につき1.1万円加算

・自己破産:管財事件の際は、管財人への報酬として、別途20万円~が必要です。(申立先の裁判所や事件内容により金額は異なります)

※ 過払い金返還請求をした場合は、過払い報酬金が発生します。

自己破産の手続きの流れ

初回相談から解決まで、

わかりやすい7ステップ

-

1

受任通知の送付

弁護士が代理人となった旨(受任通知書)を貸金業者に送付します。通知後は、全て弁護士が窓口となり、貸金業者は直接本人に取り立てすることができなくなります。 -

2

取引履歴の開示請求

貸金業者に対して、これまでの取引履歴の開示を請求します。取引履歴には、貸付時期、貸付の金額、返済した金額、利息などの情報が記載されています。 -

3

利息制限法に基づく引き直し計算

貸金業者から開示された取引履歴に基づいて、過払い金があるかどうか、利息制限法に基づく利率に引き直して再計算します。これにより借金の総額がいくらあるのかが確定します。 -

4

申立てに必要な書類準備

破産手続き開始の申立てに必要な書類をご依頼者さまに集めていただきます。 -

5

破産手続き開始の申立書の提出

ご準備いただいた書類をもとに弁護士が破産手続き開始の申立書を作成して、裁判所へ提出します。当日、弁護士が申立て内容などにつき裁判官と話し合います。 -

6

破産手続き開始決定

管財事件になった場合、破産管財人による財産調査、財産の換価、配当、免責不許可事由の存否の調査等が行われます。調査の結果や進捗などを債権者や裁判所に報告する場として、定期的に債権者集会が開催されます。 調査が一通り終了し、財産の換価、配当が行われると、破産手続きは終了します。なお、同時廃止の場合は、破産手続きが開始決定と同時に終了するため、債権者集会は開かれません。 -

7

債権者集会

管財事件になった場合、破産管財人による財産調査、財産の換価、配当、免責不許可事由の存否の調査等が行われます。調査の結果や進捗などを債権者や裁判所に報告する場として、定期的に債権者集会が開催されます。 調査が一通り終了し、財産の換価、配当が行われると、破産手続きは終了します。なお、同時廃止の場合は、破産手続きが開始決定と同時に終了するため、債権者集会は開かれません。 -

8

免責の手続き

破産手続きが終了しても、それだけでは借金を免れず、裁判所による免責の許可決定が必要となります。同時廃止の場合、裁判所が破産者と面談して免責の許否を決める免責審尋期日が開かれます。この期日には、ご依頼者さまの出席が必要です。免責期日後、申立書類と面談の結果を踏まえて、免責についての判断がされます。管財事件の場合、債権者集会でなされた管財人による報告を踏まえ、裁判所が免責について判断をします。 -

9

免責許可決定

過度の浪費がないか、財産隠しをしていないか、破産直前に多額の換金行為をしていないか、支払いが難しくなってから一部の債権者にのみ返済していないかなど免責不許可となる事由がなければ、免責許可の決定がなされます。この決定が確定すれば、残っている借金等の債務について支払いを免れます。

解決事例

実際の解決事例をご紹介します

-

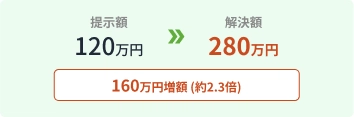

後遺障害14級

むち打ち

追突事故による頚椎捻挫

信号待ちで停車中に後方から追突され、むち打ちを負った事案。保険会社からの提示額が低額だったため弁護士に相談。

-

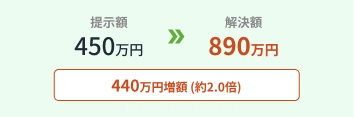

後遺障害12級

骨折

追突事故による頚椎捻挫

交差点で相手方車両と衝突し、足首を骨折。手術を行い後遺障害12級が認定された事案。

お客様の声

実際にご依頼いただいた

お客様からのお声をご紹介

-

保険会社との交渉で困っていましたが、弁護士さんに依頼して本当に良かったです。

当初の提示額から大幅に増額でき、精神的な負担も軽減されました。 -

後遺障害の申請で不安でしたが、丁寧にサポートしていただき、希望通りの等級認定を受けることができました。ありがとうございました。

-

初回相談から解決まで、とても親身になって対応していただきました。

専門知識が豊富で、安心してお任せできました。

※お客様の声は個人の感想であり、成果を保証するものではありません。事案により結果は異なります。

よくある質問

借金問題に関してよくお寄せいただく質問に

お答えします

A解約となるため、支払う必要がなくなります。

逆に支払いたくても支払えなくなり、機種の返還を求められる可能性もあります。携帯電話を使いたい場合は、一括で購入するなど別の方法で機種を用意し、利用することは可能ですので携帯電話が一切利用できなくなるわけではありません。

A未払い代金の有無、車両の売値、事件の種類によって変わります(分岐参照)。

外国製の高級車であるなど一定の価値があるものを除き、減価償却期間(一般に、初年度登録から乗用車は6年、軽自動車は4年)を経過していれば、原則として評価ゼロで計算されるため処分されない可能性があります。

また、「自由財産の拡張」によって、生活に欠かせない財産として認められた場合には処分せずに持ち続けられる可能性もあります。

<分岐>

1. 未払い代金はなく、車両の売値が20万円未満、及び、同時廃止事件の場合には、そのまま継続して利用することが可能です。

2. 未払い代金はないが、車両の売値が20万円以上の場合には、車は破産財団に組み入れられ、原則、破産管財人がその処分と換価をすることができます。もっとも、車を維持する必要性(自由財産の拡張)が認められる場合には、当該売値と同等額を破産財団に組み入れること等によって、処分を免れられる場合もあります。

3. 未払い代金が残っている場合 オートローン債権者は所有権留保を付していることがほとんどで、その場合には、破産手続準備中に、オートローン債権者により引き上げられます。

Aお借り入れ残高の総額により変わります。

代表的な例としては下記の通りです。・借入総額が500万円までの方 → 100万円に減額・借入総額が1,500万円までの方 → 5分の1に減額・ただし資産総額の方がより高い場合は、その金額(清算価値保証原則)その他の金額の場合のパターンや細かい条件など、詳細については弁護士にご相談ください。

A個人再生の大きなメリットは下記のような点があります。

・自宅を残したまま、大幅な減額をすることができる

・お借り入れの残高を最大9割削減することができる

・減額したうえで3年~5年の分割での長期分割払いとなる

・自己破産のように職業制限を受けない

個人再生にも種類があります。

ご相談者様のご状況やご意向をお聞きした上で、何が良い方法かご提案いたします。詳細は弁護士へご相談ください。